For å nå planen om å stoppe salget av drivstoffkjøretøy innen 2035, gir europeiske land insentiver for nye energikjøretøy i to retninger: på den ene siden skatteinsentiver eller skattefritak, og på den andre siden subsidier eller finansiering for støttefasiliteter ved kjøpssiden eller i bruken av kjøretøyet. EU, som kjerneorganisasjonen i den europeiske økonomien, har innført retningslinjer for å veilede utviklingen av nye energikjøretøy i hvert av sine 27 medlemsland. Østerrike, Kypros, Frankrike, Hellas, Italia og andre land gir direkte kontantsubsidier ved kjøp av kjøretøy, mens Belgia, Bulgaria, Danmark, Finland, Latvia, Slovakia og Sverige, sju land, ikke tilbyr noen kjøps- eller bruksinsentiver, men gir noen skatteinsentiver.

Følgende er de tilsvarende retningslinjene for hvert land:

Østerrike

1. MVA-fradrag for kommersielle kjøretøy med nullutslipp, beregnet ut fra kjøretøyets totalpris (inkludert 20 % mva. og forurensningsavgift): ≤ 40 000 euro fullt mva-fradrag; total kjøpesum på 40 000–80 000 euro, de første 40 000 euroene uten mva.; > 80 000 euro, nyter ikke godt av mva-fradraget.

2. Nullutslippskjøretøy til personlig bruk er fritatt for eieravgift og forurensningsavgift.

3. Bedriftsansatte som bruker nullutslippskjøretøy er fritatt for eieravgift og forurensningsavgift og har 10 % rabatt. Bedriftsansatte som bruker selskapets nullutslippskjøretøy er fritatt for avgift.

4. Innen utgangen av 2023 kan individuelle brukere som kjøper ren elektrisk rekkevidde ≥ 60 km og totalpris ≤ 60 000 euro få 3000 euro i insentiv for ren elektriske eller brenselcellemodeller, og 1250 euro i insentiv for plug-in hybrid eller modeller med utvidet rekkevidde.

5. Brukere som kjøper før utgangen av 2023 kan benytte seg av følgende basisfasiliteter: 600 euro for smarte ladekabler, 600 euro for veggmonterte ladebokser (enkelt-/dobbeltboliger), 900 euro for veggmonterte ladebokser (boligområder) og 1800 euro for veggmonterte ladestabler (integrerte enheter som brukes til laststyring i omfattende boliger). De tre sistnevnte avhenger hovedsakelig av bomiljøet.

Belgia

1. Rent elektriske og brenselcellekjøretøy har den laveste avgiftssatsen (61,50 euro) i Brussel og Vallonia, og rent elektriske kjøretøy er fritatt for avgift i Flandern.

2. Individuelle brukere av rent elektriske og brenselcellekjøretøy i Brussel og Vallonia har den laveste avgiftssatsen på 85,27 euro per år, Vallonia krever ikke avgifter på kjøp av de to ovennevnte kjøretøytypene, og avgiften på elektrisitet er redusert fra 21 prosent til 6 prosent.

3. Bedriftskjøpere i Flandern og Vallonia er også kvalifisert for Brussel-skatteinsentivene for rent elektriske og brenselcellekjøretøy.

4. For bedriftskjøpere gjelder det høyeste nivået av lettelse for modeller med CO2-utslipp ≤ 50 g per kilometer og effekt ≥ 50 Wh/kg under NEDC-forhold.

Bulgaria

1. Kun elbiler er avgiftsfrie

Kroatia

1. Elbiler er ikke underlagt forbruksavgift og spesielle miljøavgifter.

2. Kjøp av ren elbil subsidier 9 291 euro, plug-in hybridmodeller 9 309 euro, kun én søknadsmulighet per år, hver bil må brukes i mer enn to år.

Kypros

1. Personlig bruk av biler med CO2-utslipp på mindre enn 120 g per kilometer er fritatt for avgift.

2. Utskifting av biler med CO2-utslipp på mindre enn 50 g per kilometer og som ikke koster mer enn 80 000 euro kan subsidieres med opptil 12 000 euro, opptil 19 000 euro for rent elbiler, og et subsidie på 1 000 euro er også tilgjengelig for vraking av gamle biler.

Tsjekkia

1. Rent elektriske kjøretøy eller brenselcellekjøretøy som slipper ut mindre enn 50 g karbondioksid per kilometer er fritatt fra registreringsavgifter og har spesielle registreringsskilt.

2. Personlige brukere: Rent elektriske kjøretøy og hybridmodeller er fritatt for veiavgift; kjøretøy med CO2-utslipp på mindre enn 50 g per kilometer er fritatt for bompenger; og avskrivningsperioden for ladeutstyr for elbiler forkortes fra 10 år til 5 år.

3. Avgiftsreduksjon på 0,5–1 % for elbiler og hybridbiler til privat bruk eller bedriftsbruk, og veiavgiftsreduksjon for noen modeller som erstatter drivstoffbiler.

Danmark

1. Nullutslippskjøretøy er underlagt en registreringsavgift på 40 %, minus 165 000 DKK i registreringsavgift og 900 DKK per kWh batterikapasitet (opptil 45 kWh).

2. Lavutslippskjøretøy (utslipp<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Individuelle brukere av nullutslippsbiler og biler med CO2-utslipp på opptil 58 g CO2/km drar nytte av den laveste halvårsavgiftssatsen på 370 DKK.

Finland

1. Fra 1. oktober 2021 er nullutslippspersonbiler fritatt for registreringsavgift.

2. Firmabiler er fritatt for skattekostnader på 170 euro per måned for elbilmodeller fra 2021 til 2025, og lading av elbiler på arbeidsplassen er fritatt for inntektsskatt.

Frankrike

1. Elektriske, hybrid-, CNG-, LPG- og E85-modeller er fritatt for hele eller 50 prosent av avgiftene, og modeller med ren elektrisk, brenselcelle- og plug-in-hybrider (med en rekkevidde på 50 km eller mer) er kraftig avgiftsredusert.

2. Bedriftskjøretøy som slipper ut mindre enn 60 g karbondioksid per kilometer (unntatt dieselkjøretøy) er fritatt fra karbondioksidavgiften.

3. Kjøp av rent elektriske kjøretøy eller brenselcellekjøretøy, dersom kjøretøyets salgspris ikke overstiger 47 000 euro, kan subsidier til individuelle brukere og familier på 5 000 euro og subsidier til bedriftsbrukere på 3 000 euro, dersom det er en erstatning, baseres på verdien av kjøretøysubsidiene, opptil 6 000 euro.

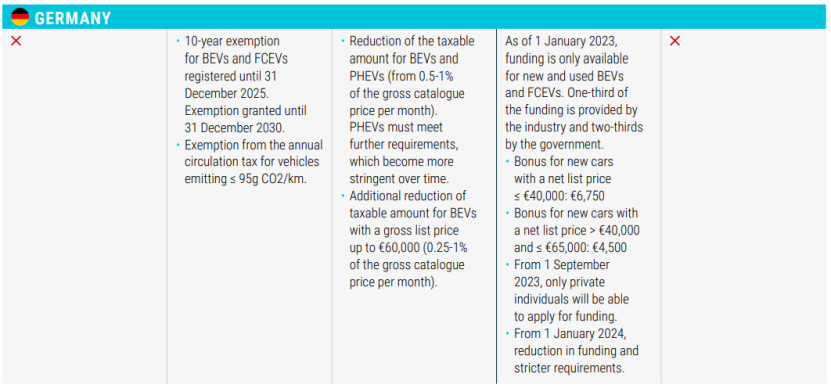

Tyskland

1. Rent elektriske kjøretøy og hydrogenbrenselcellekjøretøy registrert før 31. desember 2025 vil få 10 års skattelette frem til 31. desember 2030.

2. Fritatt kjøretøy med CO2-utslipp ≤95 g/km fra årlig veiavgift.

3. Reduser inntektsskatten for elbiler og hybridbiler.

4. For innkjøpssegmentet vil nye kjøretøy med en pris under €40 000 (inkludert) motta et tilskudd på €6 750, og nye kjøretøy med en pris mellom €40 000 og €65 000 (inkludert) vil motta et tilskudd på €4 500, som kun vil være tilgjengelig for individuelle kjøpere fra 1. september 2023, og fra 1. januar 2024 vil erklæringen være strengere.

Hellas

1. 75 % reduksjon i registreringsavgift for hybridbiler med CO2-utslipp opptil 50 g/km; 50 % reduksjon i registreringsavgift for hybridbiler og hybridbiler med CO2-utslipp ≥ 50 g/km.

2. HEV-modeller med slagvolum ≤1549 cc registrert før 31. oktober 2010 er fritatt for veiavgift, mens HEV-er med slagvolum ≤1550 cc er underlagt 60 % veiavgift; biler med CO2-utslipp ≤90 g/km (NEDC) eller 122 g/km (WLTP) er fritatt for veiavgift.

3. BEV- og PHEV-modeller med CO2-utslipp ≤ 50 g/km (NEDC eller WLTP) og netto utsalgspris ≤ 40 000 euro er fritatt fra fortrinnsklasseavgift.

4. Ved kjøp av lenken får rent elektriske kjøretøy 30 % av netto salgspris av kontantrabatten, den øvre grensen er 8000 euro. Hvis kjøretøyet er utsolgt i mer enn 10 år, eller kjøperen er eldre enn 29 år, må du betale ytterligere 1000 euro. Rent elektriske drosjer får 40 % av netto salgspris av kontantrabatten, den øvre grensen er 17 500 euro, og skroting av gamle drosjer krever ytterligere 5000 euro.

Ungarn

1. Elbiler og ladebiler er kvalifisert for skattefritak.

2. Fra 15. juni 2020 er den totale prisen på elbiler på 32 000 euro subsidiert til 7 350 euro, og salgsprisen er mellom 32 000 og 44 000 euro subsidiert til 1 500 euro.

Irland

1. 5 000 euro i rabatt for rent elektriske kjøretøy med en salgspris på ikke mer enn 40 000 euro. Biler over 50 000 euro har ikke rett til rabattpolicyen.

2. Det pålegges ingen NOx-avgift på elbiler.

3. For individuelle brukere reduseres minimumssatsen for rent elektriske kjøretøy (120 euro per år), CO2-utslipp ≤ 50 g/km PHEV-modeller, med redusert sats (140 euro per år).

Italia

1. For individuelle brukere er rent elektriske kjøretøy fritatt for avgift i 5 år fra datoen for første gangs bruk, og etter utløpet av denne perioden gjelder 25 % av avgiften på tilsvarende bensinkjøretøy. HEV-modeller er underlagt en minimumsavgiftssats (€ 2,58/kW).

2. For kjøpssegmentet subsidieres BEV- og PHEV-modeller med en pris ≤35 000 euro (inkludert mva.) og CO2-utslipp ≤20 g/km med 3 000 euro; BEV- og PHEV-modeller med en pris ≤45 000 euro (inkludert mva.) og CO2-utslipp mellom 21 og 60 g/km subsidieres med 2 000 euro;

3. Lokale kunder får 80 prosent rabatt på kjøps- og installasjonsprisen for infrastrukturen som tilbys for lading av elbiler, opptil maksimalt 1500 euro.

Latvia

1. BEV-modeller er fritatt fra registreringsavgiften for førstegangsregistrering og har en minimumsavgift på 10 euro.

Luxembourg 1. Kun 50 % administrativ avgift pålegges elbiler.

2. For individuelle brukere har nullutslippskjøretøy den laveste satsen på 30 euro per år.

3. For firmabiler, et månedlig tilskudd på 0,5–1,8 % avhengig av CO2-utslipp.

4. Ved kjøp av lenken, BEV-modeller med mer enn 18 kWh (inkludert) subsidie på 8000 euro, 18 kWh subsidie på 3000 euro; PHEV-modeller per kilometer karbondioksidutslipp ≤ 50 g subsidie på 2500 euro.

Malta

1. For individuelle brukere har kjøretøy med CO2-utslipp ≤100 g per kilometer den laveste avgiftssatsen.

2. Kjøp av lenken, personlige subsidier for ren elektrisk modell mellom 11 000 og 20 000 euro.

Nederland

1. For individuelle brukere er nullutslippskjøretøy fritatt for avgift, og PHEV-kjøretøy er underlagt 50 % toll.

2. Bedriftsbrukere, 16 % minimumsavgiftssats for nullutslippskjøretøy, maksimal avgift for rent elektriske kjøretøy er ikke mer enn 30 000 euro, og det er ingen begrensning på brenselcellekjøretøy.

Polen

1. Ingen avgift på rent elektriske kjøretøy, og ingen avgift på PHEV-er under 2000cc innen utgangen av 2029.

2. For individuelle og bedriftskjøpere er et tilskudd på opptil 27 000 PLN tilgjengelig for rene elbilmodeller og brenselcellekjøretøy kjøpt innenfor 225 000 PLN.

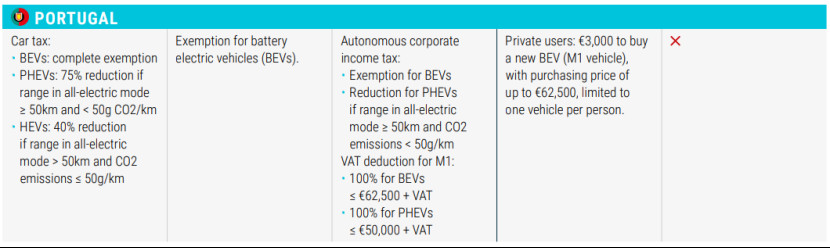

Portugal

1. BEV-modeller er fritatt for avgift; PHEV-modeller med ren elektrisk rekkevidde ≥50 km og CO2-utslipp<50g>50 km og CO2-utslipp ≤50 g/km gis en avgiftsreduksjon på 40 %.

2. Private brukere kan kjøpe rent elektriske kjøretøy i M1-kategorien til en maksimalpris på 62 500 euro, subsidier på 3000 euro, begrenset til én.

Slovakia

1. Rent elektriske kjøretøy er fritatt for avgift, mens brenselcellekjøretøy og hybridkjøretøy er underlagt en avgift på 50 prosent.

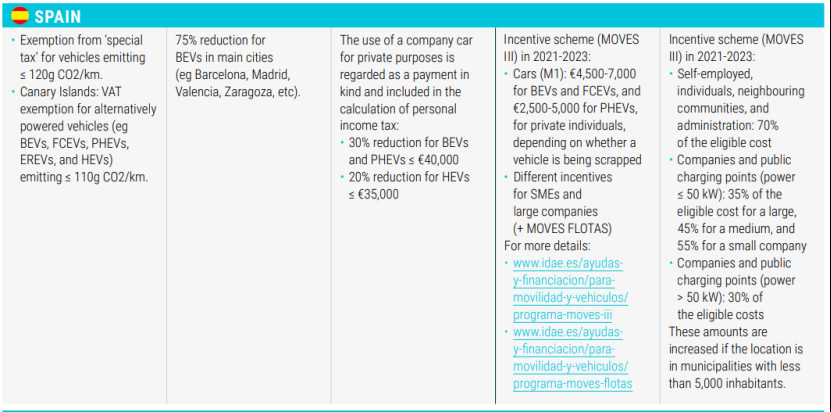

Spania

1. Fritak fra «særavgift» for kjøretøy med CO2-utslipp ≤ 120 g/km, og fritak fra moms på Kanariøyene for kjøretøy med alternative krefter (f.eks. elbiler, elektrisitetsbiler, phev-er, elektriske kjøretøy og hev-er) med CO2-utslipp ≤ 110 g/km.

2. For individuelle brukere, en avgiftsreduksjon på 75 prosent på rent elektriske kjøretøy i større byer som Barcelona, Madrid, Valencia og Zaragoza.

3. For bedriftsbrukere er elbiler og ladebiler med frihjulsdrift (PHEV) priset til under 40 000 euro (inkludert) underlagt en reduksjon på 30 % i personlig inntektsskatt; elbiler med frihjulsdrift priset til under 35 000 euro (inkludert) er underlagt en reduksjon på 20 %.

Sverige

1. Lavere veiavgift (SEK 360) for nullutslippsbiler og hybridbiler blant individuelle brukere.

2. 50 prosent skattereduksjon (opptil SEK 15 000) for ladebokser for elbiler i hjemmet, og et tilskudd på 1 milliard dollar til installasjon av AC-ladeutstyr for beboere i leilighetsbygg.

Island

1. Momsreduksjon og -fritak for elbil- og hybridbilmodeller ved kjøp, ingen moms på utsalgspris opptil 36 000 euro, full moms i tillegg til det.

2. Mva-fritak for ladestasjoner og installasjon av ladestasjoner.

Sveits

1. Elbiler er fritatt for bilavgift.

2. For individuelle og bedriftsbrukere reduserer eller fritar hver kanton transportavgift i en viss periode basert på drivstofforbruk (CO2/km).

Storbritannia

1. Redusert avgiftssats for elbiler og kjøretøy med CO2-utslipp under 75 g/km.

Publisert: 24. juli 2023